오늘은 제가 일본에서 메인으로 사용하는 신용카드인 미츠이 스미토모 골드카드 NL (三井住友ゴールドカード)에 대해 알아보고 왜 좋은지 알려드리겠습니다.

골드 카드는, 이름에서부터 추측할 수 있듯이, 일반 카드보다 등급이 높아 신용 카드 혜택이 훨씬 풍부합니다. 그 대신, 일반 카드보다 연회비가 더 나가는 단점도 있지요. 이 카드로 연회비를 무료로 하면서 여러 혜택을 받는 법에 대해 알아보겠습니다.

1. 카드 소개

이 카드의 정식 명칭은 미츠이 스미토모 골드카드 VISA (NL, 넘버 리스)입니다. 미츠이 스미토모는 일본의 3대 은행사 중 하나로, 그 외에 미츠비시 UFJ 은행 (三菱UFJ銀行), 미즈호 은행(みずほ銀行) 이 있습니다. 골드카드는 일반 카드보다 높은 랭크의 카드라서, 한 달에 사용 가능한 금액이 높고 카드의 여러 혜택들을 받을 수 있습니다. NL은 넘버 리스로, 카드 뒷면에 카드번호와 유효기간, 시큐리티 코드가 적혀있지 않아 보안이 우수합니다.

매 번 특전 내용에 살짝의 변동이 있지만, 현재, 신규 가입할 경우 8000엔 상당의 V포인트를 받으실 수 있습니다. V포인트의 1포인트는 1엔과 동등한 가치를 가지기 때문에 편의점, 마트 또는 식당 등에서 자유롭게 사용할 수 있습니다.

2. 카드의 특징

<넘버리스>

제일 큰 카드 외견상의 특징으로는 이렇게 뒷면을 보더라도 아무것도 적혀있지 않다는 것입니다. 적혀있는 것이라고는 오로지 본인의 이름과 카드의 발행된 날짜뿐 입니다. 높은 등급의 카드인 만큼, 사용 가능한 금액 수도 100만 엔 (대략 1천만 원) 정도로 매우 높은 편인데요, 따라서 보안이 중요하기 때문에 중요 정보를 전부 가려놓은 것을 알 수 있습니다. 카드번호나 유효기간 등은 본인 인증을 통해 관련 앱을 설치하면 본인만 볼 수 있기 때문에 안심하고 사용할 수 있습니다.

<연회비 무료 조건>

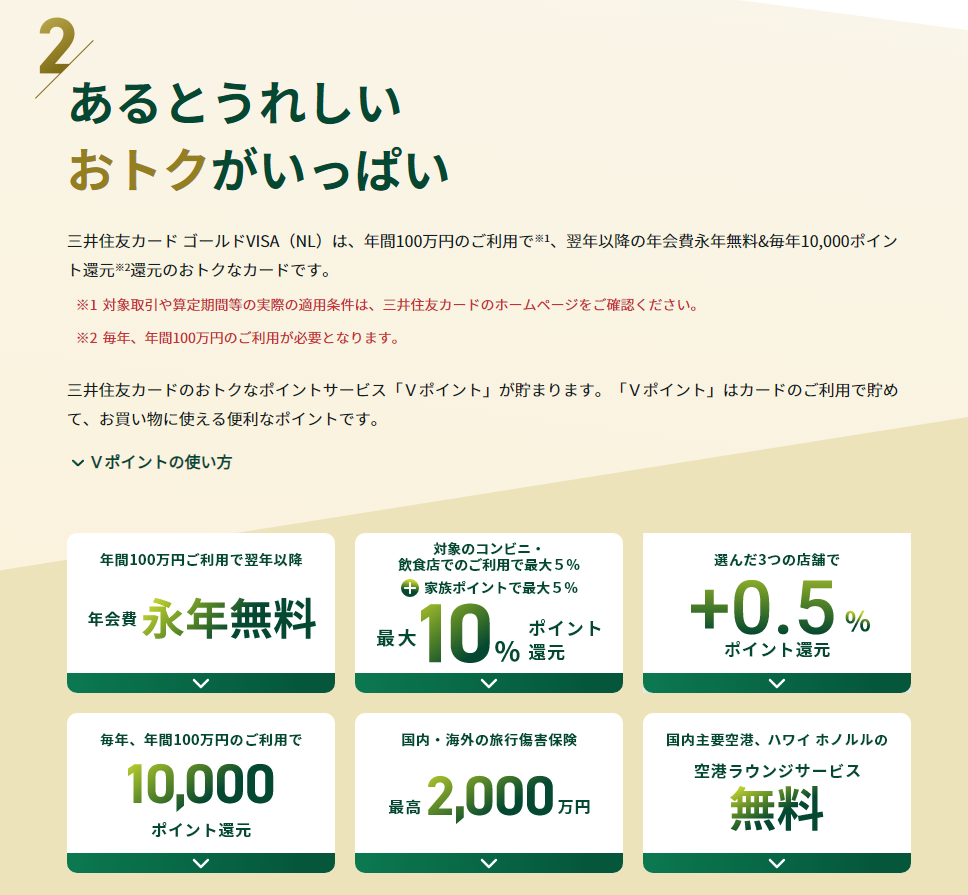

이 카드는 골드카드이니만큼 연회비가 발생합니다만, 한 번만 일정 조건을 달성하면 평생 무료로 사용할 수 있습니다. 이 카드의 연회비는 연간 5500엔으로, 발행한 첫 해에는 연회비가 면제입니다. 한 해에 연간 100만 엔을 사용하면 이후 평생 연회비가 무료가 됩니다. 연간 100만 엔이라면 한국으로 천만 원인데 많이 빡세 보이지요? 그렇지 않습니다. 일본에서 혼자 살면 월세가 수도권 기준 기본적으로 7-8만 엔 정도 나갑니다. 여기에 전기, 수도, 가스 등과 인터넷비와 휴대전화비를 생각하면 추가로 1만 엔 정도는 더 나가게 되는데요, 이 모든 것을 카드로 빠져나가게 한다면 한 달에 못해도 8만 엔 정도는 고정적인 지출이 생길 수밖에 없습니다. 한 달에 8만 원을 12개월 반드시 내야 하면 벌써 96만 엔이 됐네요. 축하합니다 평생 무료로 사용하실 수 있어요.

<포인트 환원율>

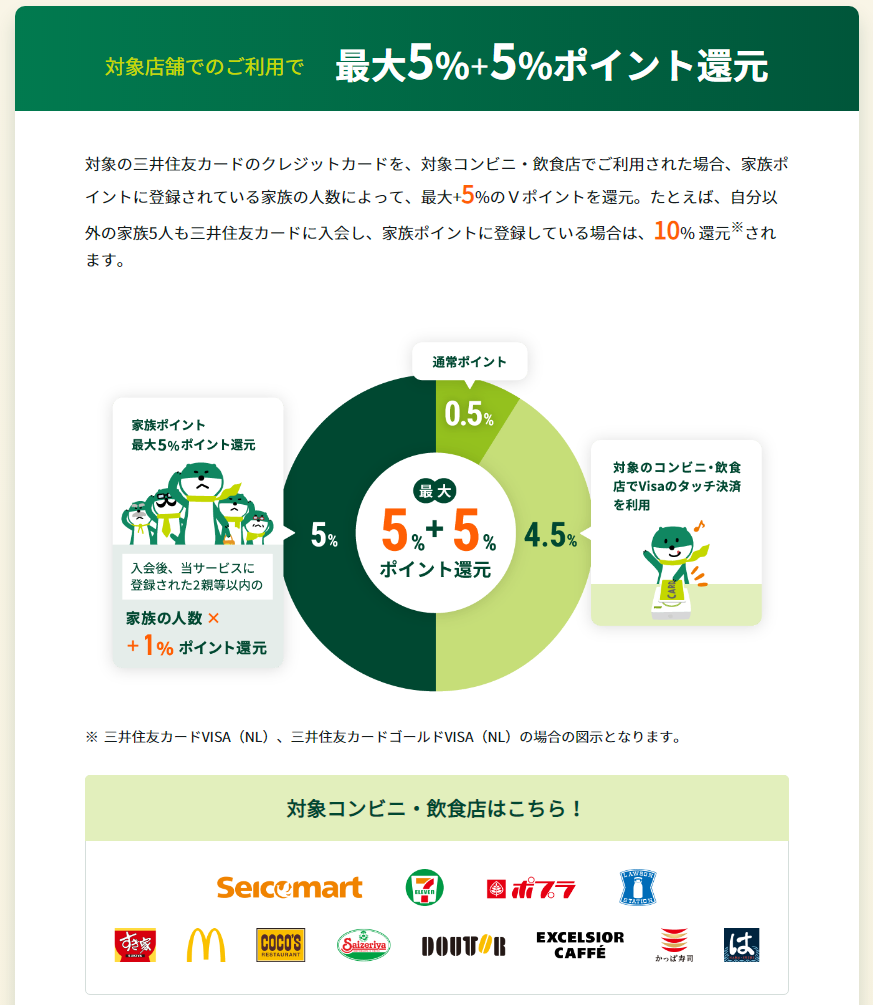

카드를 사용할 때 눈여겨보게 되는 것 중 하나는 포인트 환원율 인 것 같습니다. 이 카드의 경우 통상적으로는 살짝 낮은 환원율인 0.5% 인데요, 조건에 따라서 훨씬 높은 환원율을 받을 수 있습니다. 특히 젊은 층이 많이 사용하게 되는 편의점 (세븐일레븐, 로손, 패밀리마트)에서는 2.5%의 환원을 받을 수 있습니다. 그 밖의 위의 가게인 스키야, 맥도널드, 코코 카레, 사이제리야, 도토루 등에서는 5%의 환원을 받을 수 있습니다. 다만 주의해아 할 부분은, IC로 터치 결제를 해야 하니 이 부분만 참고로 하셔서 결제를 하시면 될 거 같습니다. 이는 단말기에 카드를 삽입해서 결제가 아닌 비접촉으로 IC카드로 결제하는 것을 말합니다.

이 외에도 카드 회사에서 지정한 가게 중에 세 군데를 선택하여, 추가로 0.5%를 환원받을 수 있습니다. 슈퍼마켓이나 드럭스토어, 카페, 패스트푸드 등을 선택할 수 있는데 저는 드럭스토어와 모스버거, 스타벅스를 사용하고 있습니다.

그 외에 가족 포인트라고 해서 2촌 이내의 가족용 카드를 만들면 인당 1%씩 늘어나는데, 해외에 혼자 살다 보니 해당사항이 없어서 이 부분은 적용이 안 되겠네요. 혹시 일본에 살면서 가정을 꾸려서 정착하신 분들은 이 부분 체크해 보시면 좋을 것 같습니다.

이런 복잡한 내용을 제쳐 두더라도, 위에서 언급한 연간 100만 엔을 달성하면, 10,000포인트가 환원이 됩니다. 이는 단순 계산으로만 해도 1% 환원입니다. 단순하게 이것만 생각해도 연간 100만 엔 달성한다고 가정하면 1.5%의 포인트 환원율이라고 생각하시면 됩니다. 이는 일반적인 신용카드에 비해 높은 환원율인 편이니 상당히 좋은 것 같습니다.

그 외에도 여행 시 손해보험 해주는 내용이라던지 항공 라운지 서비스 무료 이용 등등 다양한 서비스가 있지만 여기서는 생략하도록 하겠습니다.

3. 카드로 적립식 투자 설정 시 포인트 환원율 1%

제가 이 골드 카드를 정하게 된 가장 큰 이유입니다. 이 카드를 이용하면 월 5만 엔 한도 내에서 투자신탁 운용 시 1%의 포인트를 환원받을 수 있습니다. 이것으로 S&P 500에 연동되는 eMAXIS Slim 米国株式(S&P500) (S&P 500에 연동되는 투자상품)에 매달 적립식으로 투자하면 안정적으로 자산을 불리면서 확정적으로 1%의 수익을 낼 수 있습니다.

미츠이 스미토모 카드에는 세 종류가 있습니다. 왼쪽이 이번에 알아보는 골드카드, 중간이 평범한 카드, 오른쪽이 플래티넘 카드입니다. 골드카드는 1%, 일반카드는 0.5%, 플래티넘 카드는 2% 포인트를 환원받을 수 있습니다. 언뜻 보면 플래티넘이 좋아 보이지만, 연회비가 33,000엔으로 상당히 힘들고 연회비 무료 같은 캠페인이 없기 때문에 저는 골드카드를 사용하고 있습니다.

이것을 이용해서 일전에 언급한 츠미타테 NISA를 매달 최대 33,333엔으로 설정 시, 20년간 설정한 분에 대해서는 비과세로 수익을 낼 수 있으니 세금도 없고 포인트 보너스도 얻고 일석이조가 됩니다.

일본의 연금저축제도, NISA와 츠미타테NISA를 알아보자! (tistory.com)

일본의 연금저축제도, NISA와 츠미타테NISA를 알아보자!

지난 시간에 라쿠텐증권에서 거래하는 법에 대해 포스팅하였는데요, 이번에는 세금을 절약하며 주식에 투자하는 방법인 NISA 제도에 대해 알아볼게요! 어느 나라 정부던, 국민들이 주식 시장에

basang.tistory.com

또한, 카드를 사용하면서 얻는 포인트 (V포인트)를 이용해서 포인트로 투자를 할 수도 있으니 투자에 관심이 많은 분들이라면 좋은 것 같습니다. 포인트로 투자하는 방법에 대해서는 추후에 포스팅으로 다시 담도록 하겠습니다.

제가 이전에 라쿠텐 카드와 라쿠텐 증권에 대해 말씀드린 적 있는데요, 라쿠텐 증권의 경우 현재 개악(改悪)되어 기존의 1%였던 것이 0.2%의 포인트 환원으로 나빠졌습니다. 라쿠텐 포인트를 충전해서 라쿠텐 은행을 통해 어떻게 하면 1% 환원을 받을 수 있지만 굉장히 복잡해졌습니다. 거기에 반드시 월 3만 엔 이상을 구매해야 한다거나, S&P 500 상품 등 일반적으로 인기 있는 상품들은 대상에서 제외되어 버리는 등 안 좋아진 부분이 많아졌습니다. 따라서 이미 라쿠텐으로 사용하고 계신 분이 아니라면, 라쿠텐 증권을 이용할 이유가 사라졌기 때문에 새롭게 시작하는 분께는 추천드리지 않습니다.

4. 마지막으로 카드를 발행하는 방법입니다.

아래 URL은 제 ID로 발행한 초대 특전을 받을 수 있는 URL입니다. 아래 주소로 추가를 하시면, 추가적으로 2000포인트를 받으실 수 있으니, 서로 이득인 것 같습니다. 관심이 있으시면 아래 주소로 신청을 해 보시기 바랍니다!

https://www.smbc-card.com/olentry/affiliate/online_entry.do?bno=03401360971

快適、安全、便利なキャッシュレスライフを。:三井住友カード

TM and © 2021 Apple Inc. All rights reserved. Apple、Appleのロゴ、Apple Pay、Apple Watch、Face ID、iPad、iPhone、Mac、Safari、Touch IDは、Apple Inc.の商標です。 iPhoneの商標は、アイホン株式会社のライセンスにもと

www.smbc-card.com

오늘은 제가 메인으로 사용하는 신용카드인 미츠이 스미토모 골드카드에 대해 알아봤습니다.