지난 시간에 라쿠텐증권에서 거래하는 법에 대해 포스팅하였는데요, 이번에는 세금을 절약하며 주식에 투자하는 방법인 NISA 제도에 대해 알아볼게요!

어느 나라 정부던, 국민들이 주식 시장에 일정 부분 투자하는 것을 장려합니다. 이를 통해 주가도 부양하고, 장기적으로는 안정적인 퇴직금이 나오도록 헌금 흐름을 만드는데 도움이 되기도 하는데요, 한국에는 연금저축펀드 같은 것이 있고, 미국에는 401k 제도라는 것이 있죠. 이와 비슷하게 일본에서도 장기간 투자하여 자산운용을 하게 하며, 노후대비도 할 수 있도록 하는 제도 중 하나로 NISA와 츠미타테 NISA(つみたて NISA)라는 제도가 있습니다. 이 외에도 일본의 iDeco 같은 것들도 있지만, 이번 포스팅에서는 제외하도록 할게요. (츠미타테는 적립한다, 쌓아간다라는 뜻이 있어요!)

우선 NISA가 무엇인지부터 알아보겠습니다.

보통 주식이나 투자신탁(etf) 등을 이용하여 금융상품에 투자를 하면, 이를 매각할 때 발생하는 차익의 약 20% 정도를 세금으로서 지불해야 합니다. NISA란 이러한 세금을 면제시켜주는 비과세계좌의 한 종류로, 매년 일정 범위 내에서 구입한 금융상품에 대해서는 세금을 매기지 않는 것입니다. 영국의 ISA (Individual Savings Account)를 모델로 해서, NISA (Nippon Individual Savings Account)라는 명칭이 붙어졌습니다. NISA는, 성인이 이용할 수 있는 일반 NISA, 츠미타테NISA, 그리고 미성년자용 주니어 NISA라는 세 가지 종류가 존재합니다. 일반 NISA는 주식이나 투자신탁 등을 연간 120만 엔씩 구입 가능하며, 최대 5년간 운용이 가능하고, 이에 관해서는 비과세로 수익을 낼 수 있습니다. 츠미타테NISA는, 금융청에서 지정한 일부 투자신탁을 연간 40만 엔씩 구입 가능하며, 최대 20년간 운용하며, 이에 관해서는 비과세로 수익을 낼 수 있습니다. 주니어 NISA는, 주식, 투자신탁 등을 연간 80만 엔까지 구입할 수 있으며, 최대 5년간 비과세로 보유할 수 있습니다.

| NISA (20세 이상) | 주니어NISA (20세 미만) | ||

| 일반 NISA | 츠미타테 NISA | ||

| 비과세보유기간 | 5년간 | 20년간 | 5년간 |

| 연간비과세액 | 120만엔 | 40만엔 | 80만엔 |

| 투자가능상품 | 상장된 주식, ETF, REIT 등 | 금융청이 정한 장기간 투자하기 적합한 일부 투자신탁 | 상장된 주식, ETF, REIT 등 |

| 구입방법 | 일반적으로 구입 또는 적립식 투자 |

적립식 투자만 가능 | 일반적으로 구입 또는 적립식 투자 |

| 추천대상 | 경험이 풍부하고 자금이 많으신 분 |

소액으로 시작하고 싶은 초보자 |

아이에게 물려주고 싶을때 |

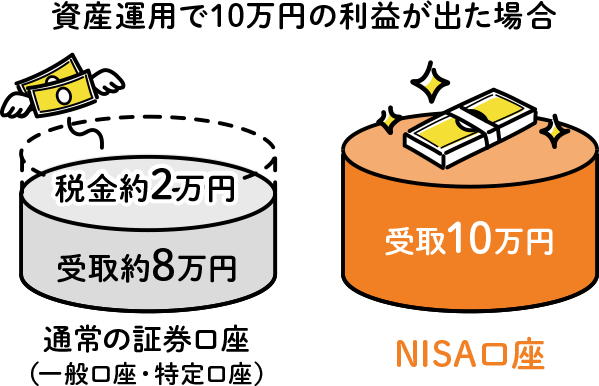

일반 NISA의 장점은, 다량의 금액을 집중적으로 투자할 수 있다는 데 있습니다. 5년간 120만 엔이라면, 600만 엔 정도 투자의 이윤에 대해서는 세금을 물리지 않기에 좋다고 할 수 있습니다. 아래 사진처럼, 10만 엔의 이윤이 발생했을 경우, 일반적으로는 약 20% 정도인 2만 엔을 세금으로 빼앗기지만, NISA 계좌에서 수익이 일어난 경우에는 10만 엔을 온전히 가질 수 있답니다!

또한, 투자 가능한 범위가 자유롭기 때문에, 실력에 자신이 있으신 분들이라면 추천해 드리고 싶습니다. 대신, 연간 120만 엔을 채우기 위해서는, 매달 10만 엔씩 투자해야 한다는 뜻이기도 하니, 사회 초년생보다는 중장년층에게 어울릴 거란 생각도 듭니다!

츠미타테 NISA의 경우 초심자들에게 많이 추천되고 있는데요, 우선 액수가 상대적으로 낮기 때문에 (월 33,333엔) 사회 초년생이나 경제에 관심이 있는 학생들도 해 볼만하다는 장점이 있습니다. 당연히 매달 33,333엔씩 투자할 필요는 절대 없고, 매달 100엔 이상 1엔 단위로 설정할 수 있기 때문에, 자신의 경제상황에 맞게 액수를 입력해서 투자를 하면 됩니다. 또한, 금융청에서 지정한 일부 ETF (한국으로 치면 TIGER S&P 500 같은 장기투자에 적합한 상품)만 투자할 수 있기 때문에, 기본적으로 초심자가 하더라도 실패하기 어려운 상품들로만 구성이 되어 있습니다!

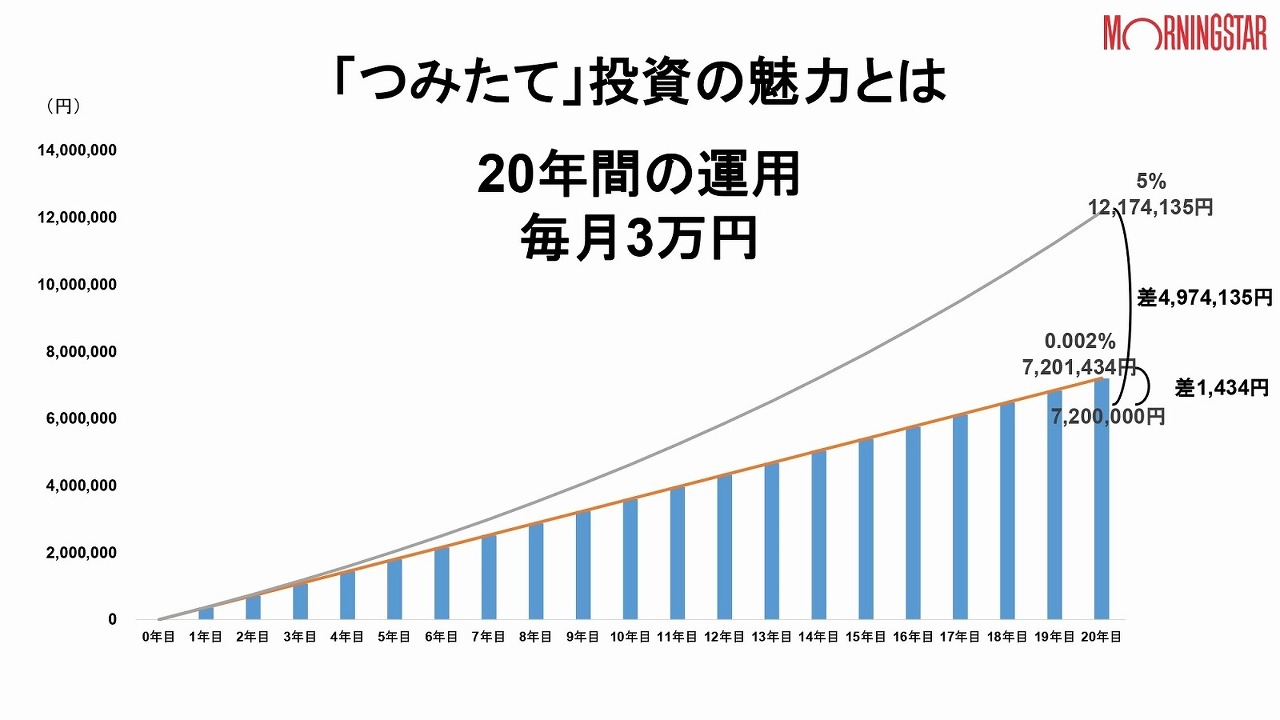

아래 사진은, 츠미타테를 20년간 했을 때와 단순 저금을 했을 때 차이를 나타낸 그래프입니다. 매달 3만 엔씩 20년간 투자했을 경우, 원금은 7,200,000엔이 됩니다. 츠미타테를 이용해 적립식 투자를 해서 매년 평균 5% 정도의 수익이 났다고 가정하면, 12,174,135 엔 정도가 됩니다. 만약 단순 예금을 했으면, 일본은 초저금리(0.002%) 사회이기 때문에, 원금과 거의 비슷한 7,201,434엔 정도가 됩니다.

저 또한, 라쿠텐 증권에서 라쿠텐 카드를 이용한 츠미타테를 이용하고 있습니다. 저는 저번 시간에서도 소개한, eMAXIS Slim 米国株式(S&P500)에다가 매달 33,333엔씩 투자하고 있습니다. 이름에서도 유추가 되겠지만, S&P 500에 연동되는 일본의 투자운용사에서 운용하는 상품입니다.

아래는 제 계좌인데요, 이렇게 어려운 장이라도, 매달 적립식으로 장기투자를 하는 S&P 500 상품은 수익권이라는 게 새삼 대단하네요. 제가 머리를 굴려서 산 상품들은 거의 다 손실권인데, 이렇게 보면 장투가 괜히 장투가 아닌 것 같습니다. SOXL은 말 안 해도 엄청나게 깨지는 장이니깐 가려도 다 이해해주시리라 믿습니다.^^

특히, 매달 33,333엔씩 빠져나가게 한 번만 세팅을 하면, 20년간 아무것도 하지 않아도 알아서 계좌에서 빠져나가기 때문에 정말 편리합니다! 2024년부터는 NISA가 개정된다고 하는데요(츠미타테 NISA는 변경 없음), 다음 시간에는 그 내용과 주니어 NISA, 시간이 되면 iDeco에 대해서도 알아볼게요!